アクティブ株式会社 代表取締役

泉 博伸 氏(いずみ・ひろのぶ)

東京国税局に入局し、国税滞納法人等の調査・差押え等の徴収実務に従事。その後、大手信用調査会社で信用調査、商社審査部で与信リスク管理の実務を経験。

2016年8月、アクティブ株式会社を設立。反社会的勢力・マネーロンダリング・与信・社内不正にまたがる横断的視点でリスク調査に取り組んでいる。また調査業務を通じて得た知見をもとに、審査担当者や営業パーソン向けの研修やブラッシュアップ講座も手掛けている。

![]() 信頼性の高いビジネス情報を、より早く、より安く

信頼性の高いビジネス情報を、より早く、より安く

コンプライアンスチェック導入コラム

2025年3月7日掲載

コンプライアンス反社チェックリスクの兆候ネガティブ情報の着目点

こんにちは。このコラムでは、コンプライアンスチェックの実務における基本的な考え方や調査方法について解説します。

初めての方にも理解しやすいよう、例を交えてわかりやすく説明していますので、これからコンプライアンスチェック体制の導入を考えている方から、既にコンプライアンス業務を担当されている方まで、リスク対策に関わる幅広い層の方に読んでいただきたい内容です。

今回は、コンプライアンスチェックの結果、ネガティブな情報(良くない情報=不芳情報)がヒットしてしまった場合の判断と対応を、事例に基づき考えてみたいと思います。なお以下は、民間企業のB to B(法人対法人)取引を念頭に置いています。

早速ですが、次のような事案ではどのように判断して対応すればよいでしょうか?

最も安全な対応です。たとえ「前」代表者についての「15年前」の事件であっても、反社会的勢力の幹部と交際し、しかも自らのトラブル処理に利用するような人物が過去に経営に関与していた会社です。逮捕後の経過(起訴・不起訴等)は不明ですが、周辺に反社会的勢力の関係者がいたことは確実でしょう(リスクマネジメントの視点での合理的判断)。代表者が交代したといっても同族者と見られます。前代表者の影響力が残っているかもしれません。後継の現代表者も反社会的勢力の関係者と付き合いがあるかもしれません。

事の詳細を諸々調べるには時間や費用も掛かります。「リスクマネジメント」の観点からは、この材料だけをもって取引を見合わせるといった判断は「合理的」といえます。

見込案件を取ってきた自社営業担当者の話によれば、Y社は製造業者として営業実体もあり、社員や工場の様子にも異質性は感じられない。営業としては取引をしたいと考えているので、もう少し精査したいとのことです。

そこで自社の審査(コンプライアンスチェック)担当者は少し踏み込んでY社を調べてみることにしました。すると以下のことがわかりました。

審査(コンプライアンスチェック)担当者が特に着目したのは「大手メーカーZ社」の存在です。Z社は、年商数千億円規模の株式公開企業です。厳格な「下請管理」を行う業界に属しています。従い、大手メーカーZ社は、1次下請先であるY社について、品質や原価だけでなく経営体制やコンプライアンスなどもチェックしたうえで、Y社を協力工場として起用し取引を継続していると考えることもできます。大手メーカーZ社として、Y社に前代表者(その周辺の暴力団関係者)の影はないと判断している可能性があります。

コンプライアンスチェックとは、自社がコンプライアンスからズレない(逸脱しない)ために行う業務です。自社が「ズレた企業」と取引をすることにより、自社まで「ズレた企業」と批判されてしまうリスクを回避するための業務であるといえます。

本事例では、自社(中小企業)よりも数百倍規模の大きい株式公開企業Z社が、Y社を主要下請先として起用し続けています(Z社は厳格な下請管理によりY社の詳細な内部事情を把握していると推察されます)。また、自社とY社との取引内容は事務用品(備品)の販売であり、Y社の主業に絡むものでもありません。このような状況であれば、自社がY社と取引しても、世間からズレていると非難されるリスクは大きくなさそうです。

自社が中小企業であればチェックや審査に当てられるリソースが限られますし、このような「大企業の取引スタンス」を指標(拠り所)とした判断も一理あると思います。

逆に言えば、大企業の取引ぶりは周囲から「ベンチマーク」として注目されているということです。大企業がズレた相手と取引すれば、非難の的となる可能性はより高いでしょう。それだけに、より厳格な判断が求められます。本事例でいえば、(1)「問答無用で取引見合わせ」が無難であり、(2)「精査」の判断をする場合は、より詳細な調査が必要でしょう。

ネガティブ情報として、取引先による「脱税」を例に考えます。脱税とは架空の費用を計上したり、売上を過少申告するなどの方法で故意に利益を圧縮し、税負担を逃れる行為です。

脱税には「協力者」が必要です。例えば架空費用の計上では、協力者が架空の請求書を脱税企業に発行します。スキームによっては、脱税企業が協力者に一旦その金額を支払い、その後支払い分のキックバック(払い戻し)を裏で受けるという構図もあります。

こうした構図から、脱税したと報道された企業と取引している企業は、「脱税の協力者ではないか?」と、あらぬ疑いや見立てをされてしまうリスクがあります。自社が脱税企業やその疑いのある企業と取引していた場合、税務当局がこのような見立てで「反面調査(取引先調査)」をしてくるかもしれません(当局の視線)。

反面調査は、税務調査の対象企業の帳簿や証憑が怪しい場合に、その取引先などに対して裏付けを取るために行われるものです。自社に反面調査が入ったということは、取引先(税務調査の対象企業)の税務コンプライアンスが甘い可能性があるということで、これはリスクの兆候・端緒といえます。

新聞沙汰になるような税務上の問題を起こした企業の場合、税務コンプライアンスに問題があることが更にはっきりしているわけです。このような企業と自社が取引関係を有している場合、今度は自社までもが脱税を容認しているとして、周辺(取引先等)からコンプライアンスに甘い企業と警戒される懸念があります(取引先等からの視線、特に審査パーソンの視線)。

こうした厳しい「社会の視線」を浴びないためにも、記事データベースで取引先のコンプライアンスチェックを行う際には、「脱税」「所得隠し」「申告漏れ」など、税務コンプライアンスに関係する記事もピックアップできるような検索キーワードを設定するのが実務上定着しています。

脱税に限らず、記事データベース等でネガティブ情報がヒットした取引先と取引をするかどうかの検討に際しては、「社会の視線(社会はどうみるか?)」を十分に勘案して判断する必要があるのです。

記事データベースで取引先のネガティブ情報がヒットした場合、その取引先の素性を探るためにも、その不祥事等の「組織性」「常習性」に着目します。

当然、「組織性」「常習性」が見受けられる場合は、問題の根が深く・広がりがあるということであり、取引判断の上では大きなマイナス要素となります。一方、社員個人の不正等であっても、その不正を防げなかった組織の問題といえる場合もありますし、単発的な不祥事等であっても、反省が見られず有効な改善策が取られない場合は、今後再発する可能性もあります。

こうした見極めは外部からは難しいものです。相手が上場企業であれば大抵「第三者調査委員会」による調査が行われ、不祥事等の原因や改善策がまとめられた報告書が作成されます。それが一つの判断材料となります。

中小企業等であれば、このような判断材料は期待できません。不祥事を受けて「役員が辞任した」「親族以外の役員が新たに就任した」等の「外形」を見たり、取引の重要性によっては直接相手にヒアリングし「原因」「反省の姿勢」「対応策」「改善状況」等を探っていくことになります。

そのうえで「組織性や常習性はない」「自浄作用が期待できる」「状況は改善し問題は再発しない」と合理的に判断できるようであれば取引を可とする対応でもよいと思います。その取引をすることにより、自社が厳しい「社会の視線」を浴びるリスクはありますが、それに抗弁できる根拠があるからです。

本シリーズの記述内容を整理した『コンプライアンスチェック実践シート』を無料でダウンロードできます。シートの内容に沿ってチェックを進めていくことで円滑にコンプライアンスチェックの実践に取り組めますので、是非ご取得ください。

アクティブ株式会社 代表取締役

泉 博伸 氏(いずみ・ひろのぶ)

東京国税局に入局し、国税滞納法人等の調査・差押え等の徴収実務に従事。その後、大手信用調査会社で信用調査、商社審査部で与信リスク管理の実務を経験。

2016年8月、アクティブ株式会社を設立。反社会的勢力・マネーロンダリング・与信・社内不正にまたがる横断的視点でリスク調査に取り組んでいる。また調査業務を通じて得た知見をもとに、審査担当者や営業パーソン向けの研修やブラッシュアップ講座も手掛けている。

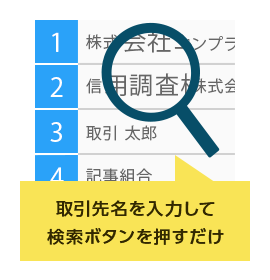

Gチェッカーは、記事データベースからお取引先のコンプライアンスチェックが簡単かつ効率的に行えるツールです。

一括検索機能により、複数の取引先をまとめてご検索いただけます。また、あらかじめ保存されている検索式テンプレートをご利用すれば、複雑な検索式不要で、初めての方でも簡単に調査いただけます。

信頼性の高いメディア情報を活用し、気になる取引先や人材のバックボーンをスピード調査!