アクティブ株式会社 代表取締役

泉 博伸 氏(いずみ・ひろのぶ)

東京国税局に入局し、国税滞納法人等の調査・差押え等の徴収実務に従事。その後、大手信用調査会社で信用調査、商社審査部で与信リスク管理の実務を経験。

2016年8月、アクティブ株式会社を設立。反社会的勢力・マネーロンダリング・与信・社内不正にまたがる横断的視点でリスク調査に取り組んでいる。また調査業務を通じて得た知見をもとに、審査担当者や営業パーソン向けの研修やブラッシュアップ講座も手掛けている。

![]() 信頼性の高いビジネス情報を、より早く、より安く

信頼性の高いビジネス情報を、より早く、より安く

コンプライアンスチェック導入コラム

2025年10月10日掲載

コンプライアンスリスク対策取引先審査取引前審査

こんにちは。このコラムでは、コンプライアンスチェックの基本中の基本ということで、反社チェック、信用調査、与信管理など、取引相手を調べて判断する「法人審査」のノウハウを解説します。

初めての方にも理解しやすいよう、例を交えてわかりやすく説明していますので、これからコンプライアンスチェック体制の導入を考えている方から、既にコンプライアンス業務を担当されている方まで、リスク対策に関わる幅広い層の方に読んでいただきたい内容です。

「法人審査における実在・実体・実態:架空法人とペーパーカンパニーの違い」のコラムにて、法人審査において必ず確認しなければならない3つの「実」をご紹介しました。相手が法的に存在するか(実在)、実際に稼働しているか(実体)、そして稼働の状態に良くない要素がないか(実態)。

そして前回の実在確認に続き、今回は「実体」確認について、主としてデスクトップ(机上)で行う方法について解説させていただきます。また架空法人とペーパーカンパニーの違いや、ペーパーカンパニーの中の種類についても概説します。

相手の実在(法的な存在=登記)が確認できたとしても、営業の実体がない、すなわち稼働していない登記だけの法人(ペーパーカンパニー)であることもあります。誰もその法人の事業のために働いておらず、登記上の本店所在地に事務所がなく他の営業拠点も見つからないなど、実体が備わっていない法人です。

このようなペーパーカンパニーが取引先の候補として自社に接近してくること自体が不自然かつ危険です。従って相手の稼働の実体を調べることが必要です。ここでは机上で行う方法を以下にご紹介します。

役員や従業員に対し一定額以上の報酬を支払う場合、厚生年金と健康保険に加入しなければなりません。その加入状況(被保険者数を含む)を調べ、加入していることが確認できれば、稼働の実体を推認できる一つの材料となります。日本年金機構の「厚生年金保険・健康保険 適用事業所検索システム」で検索することができます。

なお、昨今増加しているマイクロ起業(オーナーである代表役員1名のみで運営され従業員がいない超零細企業)などの場合、役員報酬ではなく、配当という形で代表役員(オーナー)が収入を得て生計を立てる例もあります。その場合は、実体はあっても、厚生年金・健康保険の加入がないことになります。

労働保険(労災・雇用保険)についても、一定の条件で従業員を雇う場合は加入義務があります。上記と同じ観点で、加入していることが確認できれば、稼働の実体を推認できる一つの材料となります。厚生労働省の「労働保険適用事業場検索」のサイトで調べることができます。

インボイスの発行事業者の登録は任意であり、登録がないからといって実体がないと即断することは禁物です。ただインボイスを発行するには登録が必要ですので、登録済であることを確認できれば、その登録手続きを行ったという事務的な側面で稼働実体は推認できます。インボイスの登録状況は、国税庁の「適格請求書発行事業者公表サイト」にて、法人番号をキーとして検索することにより確認ができます。

役員や従業員が実際に何らかの稼働をしていることが確認できたとしても、例えば建設業を主要事業に掲げているのに法人として建設業許可を取得していないといった場合、建設業者としての実体について疑念が生じます。一定金額以下の軽微な工事を請け負う場合などは建設業許可が不要とされており、許可を持っていないことをもって稼働実体がないと即断することは禁物ですが、「実体」ではなく「実態」確認の観点で、当該法人を小さな工事しか手掛けない小規模業者として認識することはできます。

インターネットで許認可が確認できるものとして、建設業者、宅建業者、産廃関連業者、人材関連業者(派遣・紹介)、金融関連業者などがあります。

登記は存在しても稼働していなければ表札や看板は出しません。表札や看板を出していても稼働実体があるとは限りませんが、出していないよりは実体についてポジティブに評価することができます。

表札や看板の実地確認をベースとした住宅地図サービスもあり、その地図において法人名の記載があれば少なくともその時点で表札や看板が掲示されていたと考えられます。住宅地図では、商用ビルの入居情報(テナント名)もわかることがありますので、実体の確認に有用な情報源といえます。

審査対象となっている法人が、マスコミに取材された、PR活動を行った、あるいは事件に関与したなどで、新聞や雑誌に掲載されることがありますが、そういった記事も稼働実体について推認できる一つの材料となります。

また公共事業を落札した履歴もデータベースによって調べることができ、最近において自治体などの仕事を落札していれば稼働実体について推認することができます。また大手の信用調査会社が提供する企業情報に登録があれば、調査会社とやり取りしているという事務的な側面で稼働を推認することができます。

机上での実体確認を実施したものの、相手の稼働について推認ができない場合(例えば、社会保険未加入でインボイスの登録もなく地図でも表示されていない)、どうすればよいでしょうか。

なお、当該法人のホームページや代表者のSNSなどでいくら発信していても、客観性に乏しく、それのみを持って実体を認めることはできません。公的機関、調査会社(信用調査、地図情報会社)、マスコミなど一定の信用が置ける第三者が、その実体について何らかの客観的な確認を行った情報でなければ、法人審査における実体確認のエビデンスとしては有用ではありません。

机上の確認で実体が推認できない場合、それでも取引を検討するということであれば、現地確認を実施するのが王道(原則)です。自社の営業パーソンに訪問してもらい、事務所や工場の様子や経営者の外見・人柄について実地に見て感じてもらう、というのが一番確実な実体確認です。

「架空法人」(実在しない)と「ペーパーカンパニー」(実体がない)が専門家の間でも混同されてしまうのを目にします。前者は法的に存在しない(=登記がない)にも関わらず、その存在を仮装しており、それ自体が不芳なものです。しかし、後者は法人設立という合法プロセスを経て存在しており、ペーパーカンパニーであるからといって直ちに不芳であるということにはなりません。

問題は不正な目的で設立・利用されるペーパーカンパニーであり、その判定(見立て)は、別に述べる「実態」確認と併せて判断するところとなります。その確認の結果によって、ペーパーカンパニーを以下の5種類に分類することができます。

このうち法人審査で特に問題となるのが3、4、5です。3、4については、実態確認についての次回コラムにて説明させていただきます。

実体のない法人が登記上存在することで法人が犯罪に悪用され、ひいては登記制度の信頼が損なわれます。そこで、一定期間、登記上の動きがない法人について法務局が休眠したものとみなして職権で解散の登記を行います。これを「みなし解散制度」と呼びます。登記のクレンジングといえます。

株式会社であれば、役員の任期は最長10年ですので、10年間役員の改選がない場合は、休眠していることが推認されます。そこで最後の登記から12年以上登記に動きがない会社は、みなし解散の対象となります。一般社団法人・一般財団法人の場合は5年以上が対象となります。

休眠していた法人が、そもそも何故突如、再稼働して自社に接近してきたのか。詐欺など犯罪目的ではないのか、法人審査においては十分な注意が必要です。

次回は、実在、実体、実態の3つの「実」のうち、実態の確認方法について解説させていただきます。

本シリーズの記述内容を整理した資料を無料でダウンロードいただけます。法人審査におけるチェックポイントや調査手法を、図表を交えてわかりやすくまとめていますので、ぜひご取得ください。

アクティブ株式会社 代表取締役

泉 博伸 氏(いずみ・ひろのぶ)

東京国税局に入局し、国税滞納法人等の調査・差押え等の徴収実務に従事。その後、大手信用調査会社で信用調査、商社審査部で与信リスク管理の実務を経験。

2016年8月、アクティブ株式会社を設立。反社会的勢力・マネーロンダリング・与信・社内不正にまたがる横断的視点でリスク調査に取り組んでいる。また調査業務を通じて得た知見をもとに、審査担当者や営業パーソン向けの研修やブラッシュアップ講座も手掛けている。

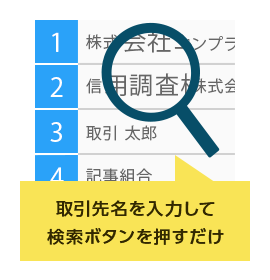

Gチェッカーは、記事データベースからお取引先のコンプライアンスチェックが簡単かつ効率的に行えるツールです。

一括検索機能により、複数の取引先をまとめてご検索いただけます。また、あらかじめ保存されている検索式テンプレートをご利用すれば、複雑な検索式不要で、初めての方でも簡単に調査いただけます。

信頼性の高いメディア情報を活用し、気になる取引先や人材のバックボーンをスピード調査!