アクティブ株式会社 代表取締役

泉 博伸 氏(いずみ・ひろのぶ)

東京国税局に入局し、国税滞納法人等の調査・差押え等の徴収実務に従事。その後、大手信用調査会社で信用調査、商社審査部で与信リスク管理の実務を経験。

2016年8月、アクティブ株式会社を設立。反社会的勢力・マネーロンダリング・与信・社内不正にまたがる横断的視点でリスク調査に取り組んでいる。また調査業務を通じて得た知見をもとに、審査担当者や営業パーソン向けの研修やブラッシュアップ講座も手掛けている。

![]() 信頼性の高いビジネス情報を、より早く、より安く

信頼性の高いビジネス情報を、より早く、より安く

コンプライアンスチェック導入コラム

2026年3月30日掲載

コンプライアンスリスク対策取引先審査スクリーニング

こんにちは。このコラムでは、コンプライアンスチェックの基本中の基本ということで、反社チェック、信用調査、与信管理など、取引相手を調べて判断する「法人審査」のノウハウを解説します。

初めての方にも理解しやすいよう、例を交えてわかりやすく説明していますので、これからコンプライアンスチェック体制の導入を考えている方から、既にコンプライアンス業務を担当されている方まで、リスク対策に関わる幅広い層の方に読んでいただきたい内容です。

これまで、実在と実体の確認について解説してきましたが、今回は3つの「実」の最後として、「実態」確認についてご説明します。

法人審査において「実在」と「実体」が専門家の間でも混同されてしまうことは前に述べましたが、「実体」と「実態」も同じように混同されてしまうケースが見受けられます。

実「体」とは、稼働実体・営業実体というように実際に法人として動いている(中身=「体」がある)という意味です。一方、実「態」とは、稼働の状「態」であり、稼働実体があることを前提に、その中身の有り様のことをいいます。

従って、登記だけで稼働していない法人、つまりペーパーカンパニーについて「実態がない」と書くのは間違いであり、「実体がない」とするのが正しい書き方になります。それに対して、例えば、不祥事が多発しているとか財務内容が脆弱である場合などは経営「実態」が悪いと表現します

法人審査の業務で審査結果の所見(意見)を記述する際は、このような言葉遣いにもご留意していただければ幸いです。

法人について、その実態を確認するといっても様々な観点があります。ここでは取引相手(候補)のコンプライアンスをチェックする観点での確認に限定させていただきます。

まず、法人の「実在」確認において取得した登記(商業・法人登記)をベースに、そこで確認した法人名と旧法人名、および役員をリストアップします。また役員が全て同姓であるなど、同族経営で支配株主が明確な場合もありますが、株主の情報は登記されませんので、それを調べるためには先方に確認するか、大手信用調査会社などが提供する企業情報で確認する必要があります。

登記や企業情報に基づき、法人名・旧法人名、および現任の役員と株主をリストアップし、それぞれについて、新聞・雑誌記事データベースやWEBに対し検索をかけ、行政処分、刑事事件、反社会的勢力に関する情報などのネガティブ情報がヒットしないかを確認するのが、法人審査の実務における最低限のチェックとして一般的に実施されています。

しかしこのような一般的な確認方法では、リスクを検出できない場合があります。

例えば、ペーパーカンパニーのうち、不芳な性質を帯びる「フロント」や「ダミー」の場合、検索によってネガティブ情報がヒットしてしまうような人物が役員に就任していることは多くありません。

「フロント」であるかどうかを見極めるためには、審査対象である法人に限らず、その周辺の関係者もチェックの対象リストに加えて確認を実施する必要があります。法人審査のキモは、当該法人の周辺で一定の影響を与えうると合理的に判断される関係者を探索する作業といえます。

分かりやすい頻出事例として、ある会社が、会社分割という方法で、別の会社から分割して設立されたとします。会社分割の手法は、詐欺会社が新たな詐欺会社を生み出す手法としても利用されています。新たに設立された会社の代表者にはクリーンな人物を配置します。従って、当該新設会社だけをチェックしてもネガティブな情報はヒットしません。

ところが、分割された元の会社の登記を取得し、その商号や役員名で一般的な検索してみると、その元の会社が行政処分を受けていたり、代表者が懸念人物と親密である等との情報がヒットすることがあります。会社分割の元となる会社の代表者が実権者で、悪い情報が出回ってしまったため、分割という方法で会社を新たに設立し、クリーンな人物をフロントに立てて裏で操ろうとするのです。

直接の取引相手(候補)だけに限定しての実態確認は、このような背後に潜むリスクを見逃す可能性があるという留意が必要です。

迂回融資とは、本来融資したい相手の信用状態が悪いので直接の融資ができないため、間にダミー(替え玉)となる融資先を介在させ、そこを経由して本来融資したい先に資金を流すという不正融資の一種です。一般の事業法人においても、商品を直接販売したい相手の信用状態が悪いため別の法人をダミーとして介在させて商品を流すといった与信管理を無効化するような不正が行われることがあります。

このような不正には自社の担当者・担当幹部も関与することが多く、管理部門や監査部門を欺くための技巧が施されます。そうした技巧に騙されないためには、相手の事業内容の精査、取引の中身や経緯の確認、取引担当者と当該法人の関係の態様など、より踏み込んだ実態の確認が必要となります。

キックバックとは、自社の仕入担当者が、自らの息のかかった仕入先に頼み、本来の仕入代金より水増しした金額で自社に請求させ、自社が水増しでその仕入先に支払った金額を、その仕入担当者が個人的に管理するダミー法人の口座に振り込ませて個人的な利得を得る不正行為です。水増しではなく、自社への請求が全く架空のケースもあり(まさに架空請求)、その場合は、法人版の特殊詐欺とも表現されることがあります。そのような特殊詐欺の被害に遭ってしまうことは会社としての信用やレピュテーションの面でマイナスであり、たとえ被害者であっても、内部統制の不備という観点で株主等から厳しく非難されても仕方がないといえます。

キックバックで個人的な利得を得ている仕入担当者は、ダミー法人の存在を自分の会社には秘密にします。従って自社として事前に検知することは難しく、多くは税務調査により発覚します。

しかし、不自然に支払いが増加する仕入先を検知した場合は、例えば、その担当者の自宅住所を本店とする法人が最近設立されていないかを調べることで疑惑の確度を高められることがあります。もし、そのような法人の存在を掴んだ場合、その実体(稼働の有無)・実態(誰が役員でどのような稼働をしているか)を確認し、ダミーとしてしか考えられない場合は、仕入担当者に仕入先との関係の詳細を聴取してみるなど、けん制の対応をとることで、被害が拡大する前に不正を抑制できるかもしれません。

以上、実在、実体、実態の3つの「実」について、その確認方法や確認する意義について概説させていただきました。皆様の法人審査のブラッシュアップのご参考になれば幸いです。ありがとうございました。

本シリーズの記述内容を整理した資料を無料でダウンロードいただけます。法人審査におけるチェックポイントや調査手法を、図表を交えてわかりやすくまとめていますので、ぜひご取得ください。

アクティブ株式会社 代表取締役

泉 博伸 氏(いずみ・ひろのぶ)

東京国税局に入局し、国税滞納法人等の調査・差押え等の徴収実務に従事。その後、大手信用調査会社で信用調査、商社審査部で与信リスク管理の実務を経験。

2016年8月、アクティブ株式会社を設立。反社会的勢力・マネーロンダリング・与信・社内不正にまたがる横断的視点でリスク調査に取り組んでいる。また調査業務を通じて得た知見をもとに、審査担当者や営業パーソン向けの研修やブラッシュアップ講座も手掛けている。

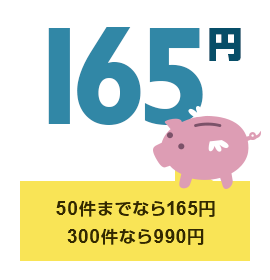

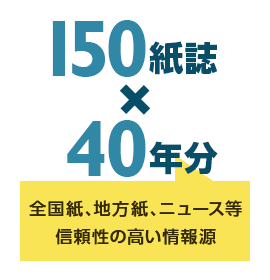

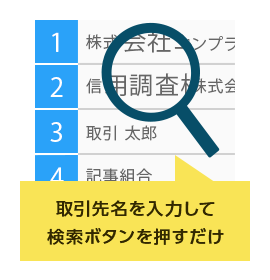

Gチェッカーは、記事データベースからお取引先のコンプライアンスチェックが簡単かつ効率的に行えるツールです。

一括検索機能により、複数の取引先をまとめてご検索いただけます。また、あらかじめ保存されている検索式テンプレートをご利用すれば、複雑な検索式不要で、初めての方でも簡単に調査いただけます。

信頼性の高いメディア情報を活用し、気になる取引先や人材のバックボーンをスピード調査!